वेबसाइटों पर शायद ही लिखा मिले कि इस नाम के कार्ड के लिए न्यूनतम सीबिल ठीक इतना ही होना चाहिए। बैंक आपके सीबिल अंक के साथ आय नौकरी पुराने ऋण सीमा और पूरी रिपोर्ट देखकर फैसला करता है केवल एक संख्या पर नहीं।

नीचे ट्रांसयूनियन सीबिल की अपनी सामग्री से तीन से नौ सौ का पैमाना, उन्यासी प्रतिशत वाला बाज़ार आँकड़ा सात सौ पचास से ऊपर वालों के लिए, और कारक। एमआईटीसी में कार्ड‑दर‑कार्ड अंक क्यों नहीं छपता। आख़िर में सीखने के लिए एक मोटा बैंड तालिका है वह बैंक का वादा नहीं। क्रेडिट डेटा पर अधिकारों का जिक्र आरबीआई के पृष्ठ पर: आरबीआई। विस्तार सीबिल ब्लॉग: सीबिल ब्लॉग।

Cards in this comparison

Compare now

सीबिल स्कोर क्या है

यह तीन अंकों का सार है जो दिखाता है आपने पुराने कर्ज और कार्ड का भुगतान कैसे किया। यह रिपोर्ट से बनता है। यह बोलता नहीं कि आपको अगला कार्ड अवश्य मिलेगा।

ट्रांसयूनियन लिखता है अंक तीन सौ से नौ सौ रहते हैं ऊँचा अंक बेहतर माना जाता है। उनके लेख में यह भी है कि स्वीकृत ऋणों का उन्यासी प्रतिशत हिस्सा उन लोगों को जाता है जिनका अंक सात सौ पचास से ऊपर है यह पूरे बाज़ार का चित्र है आपकी निजी गारंटी नहीं। कार्ड भी इसी रिपोर्ट को देखते हैं पर हर बैंक अपना नियम लगाता है।

चार बातें जो मायने रखती हैं: समय पर चुकाना, सुरक्षित और बिना गिरवी ऋण का संतुलन, एक साथ बहुत सारे नए आवेदन न करना, और कार्ड को हर महीने पूरी सीमा तक न खींचना।

हर कार्ड के आगे एक अंक क्यों नहीं लिखा

पुस्तिका एमआईटीसी में ब्याज शुल्क और बिलिंग की बातें होती हैं हर उत्पाद के लिए निजी सीबिल सीमा नहीं। बैंक अंदरूनी नियम बदल सकता है।

जो दिखता है वह है आय उम्र जैसी पात्रता, पतले इतिहास के लिए एफडी पर कार्ड, और प्री अप्रूव्ड जैसे शब्द जिनके नीचे छोटे अक्षरों में आय जैसी शर्तें होती हैं।

क्रेडिट रिपोर्ट और अधिकारों पर आरबीआई की जानकारी यहाँ: लिंक।

प्रैक्टिकल में क्या मायने रखता है

अमूमन सात सौ पचास से ऊपर अंक सहज माना जाता है। सात सौ से सात सौ पचास के बीच भी कई लोगों को कार्ड मिल जाता है जब आय रिपोर्ट और पूछताछ ठीक हों। छह सौ पचास से सात सौ के आसपास मुख्यधारा का कार्ड मुश्किल हो सकता है जब तक एफडी कार्ड या बैंक से पुराना रिश्ता मदद न करे।

अंक के साथ आय बनाम ईएमआई, हाल की कठिन पूछताछ, और रिपोर्ट की गलती भी फैसला बदल देते हैं।

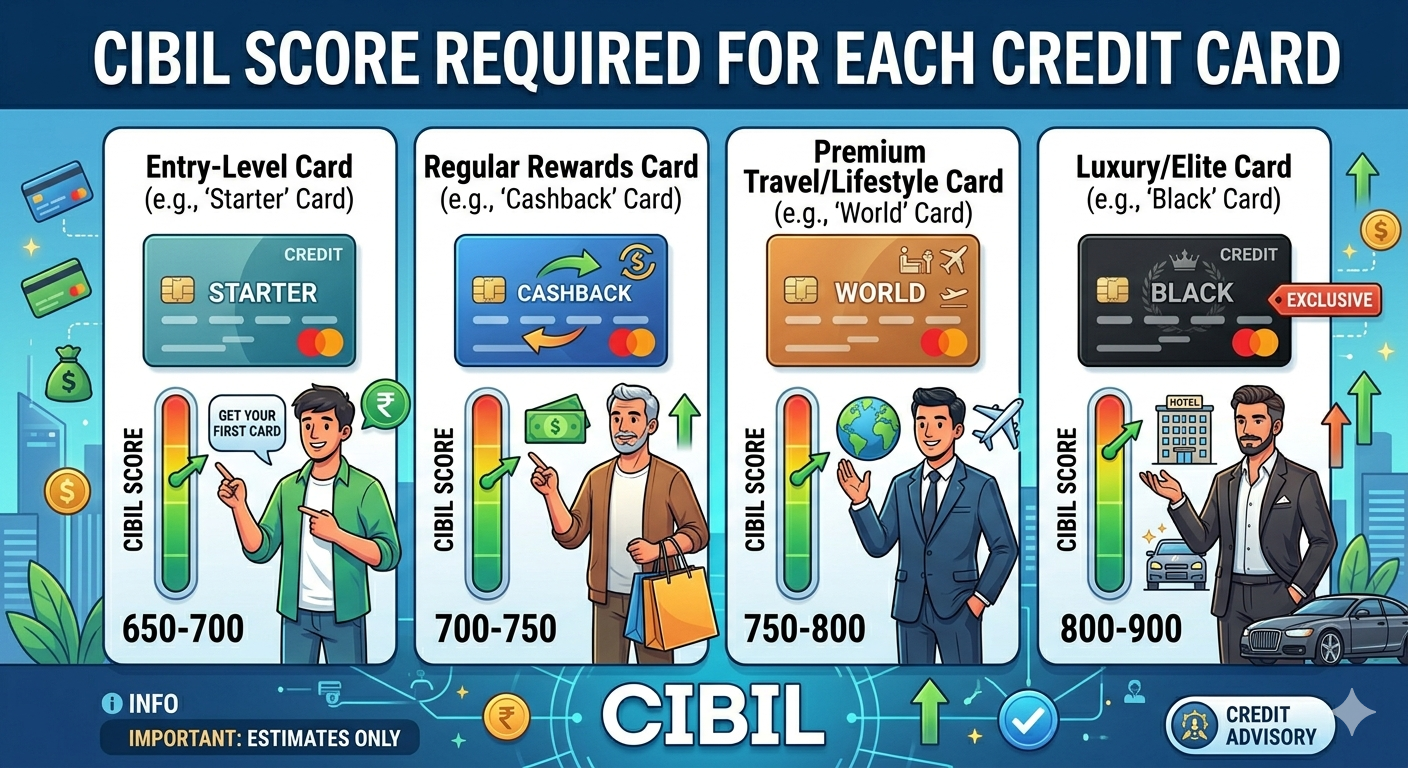

सीखने के लिए मोटे बैंड केवल अनुमान

नीचे की तालिका दिशा देने के लिए है स्वीकृति पत्र नहीं।

| स्थिति | मोटा सीबिल बैंड | संक्षेप |

|---|---|---|

| पहला कार्ड पतली फाइल | 650 से 700 | सामान्य कार्ड मुश्किल अक्सर एफडी कार्ड। |

| रोज़ का कैशबैक प्रवेश | 700 से 750 | साफ आय और इतिहास हो तो अक्सर संभव। |

| मध्य यात्रा इनाम | 750 से 800 | सीबिल का उक्त आँकड़ा भी यहीं झुकाव दिखाता है आय अभी ज़रूरी। |

| शीर्ष लाइनें | 800 से 900 | अनुशासन अच्छा हो पर सीमा और आय अंतिम। |

उदाहरण कार्ड

ये चार उदाहरण हैं प्रवेश से ऊँचे स्तर तक। निजी अंक नहीं।

- Amazon Pay ICICI Bank Credit Card — व्यापक कैशबैक प्रवेश।

- SimplyCLICK SBI Card — ऑनलाइन इनाम।

- HDFC Bank Regalia Gold Credit Card — मध्य प्रीमियम यात्रा।

- Axis Bank Magnus Credit Card — प्रीमियम इनाम।

तुलना से शुल्क और इनाम देखें।

अस्वीकरण

यह शिक्षा है। तीन से नौ सौ पैमाना और उन्यासी प्रतिशत वाली बात ट्रांसयूनियन सीबिल की उपभोक्ता लेख से है। असली फैसला बैंक आपके दस्तावेज़ और रिपोर्ट से करता है।

FAQ

- क्या आरबीआई ने सब कार्डों के लिए एक न्यूनतम अंक तय किया है?

नहीं। आरबीआई नियामक भूमिका में है। अंक बैंक खुद तय करता है। उपभोगता अधिकार यहाँ।

- कौन सी एक संख्या याद रखूँ?

पैमाना तीन सौ से नौ सौ। जितना ऊँचा उतना बेहतर। उन्यासी प्रतिशत वाला व्यापक आँकड़ा सात सौ पचास से ऊपर से जुड़ता है निजी वादा नहीं। विवरण लेख पर: https://www.cibil.com/blog/all-you-need-to-know-about-cibil-score

- ऊँचा अंक हो तो भी आय नहीं पूछेंगे?

आम तौर पर पूछते हैं। भारी किस्तें पतली फाइल या बहुत सारी नई पूछताछ मना करवा सकती हैं।

- सबसे ऊँचा कार्ड लेना चाहिए?

जब शुल्क ब्याज इनाम और आपका खर्च उसके अनुरूप हों। नाम से नहीं लाभ से चुनिए।

- रिपोर्ट खोलने से अंक कम हो जाते हैं?

खुद की मुफ्त या सेवा वाली देखकर अक्सर हार्ड पूछताछ नहीं गिनी जाती। बार बार नए लोन आवेदन भरना नुकसान कर सकता है। विवरण ब्यूरो साइट पर पढ़ें।