आवेदन मना होने पर दुख होता है विशेषकर जब संदेश अस्पष्ट हो। भारत में विनियमित कार्ड जारीकर्ता रिज़र्व बैंक के नियमों के अनुसार अस्वीकृति की सूचना देते हैं। इसके अलावा आपकी क्रेडिट रिपोर्ट अक्सर कहानी का हिस्सा है सीबिल इक्सपीरियन इक्विफैक्स या क्रिफ हाई मार्क से। पर आय नौकरी पुराने ऋण और आवेदन में सही जानकारी भी उतना ही मायने रखते हैं।

यह लेख सामान्य कारण बताता है जिन्हें बैंक अक्सर देखते हैं यह अगली बार मंज़ूरी का वादा नहीं है। रिज़र्व बैंक के मास्टर निर्देश में लिखी सीधी बात के लिए लिंक नीचे ध्यान से पढ़ें और वहाँ से पीडीएफ़ खोलें: RBI सूचना।

Cards in this comparison

Compare now

रिज़र्व बैंक क्या कहता है जब आवेदन मना हो

क्रेडिट कार्ड और डेबिट कार्ड जारी और आचरण संबंधी मास्टर निर्देश में लिखा है कि यदि क्रेडिट कार्ड का आवेदन अस्वीकार हो तो जारीकर्ता लिखित में वे विशिष्ट कारण बताएगा जिनसे अस्वीकार हुआ। पूरा कानूनी पाठ रिज़र्व बैंक की साइट पर उपलब्ध है उस पृष्ठ से पीडीएफ़ डाउनलोड कर सकते हैं: लिंक।

अगर केवल छोटा एसएमएस या अस्पष्ट संदेश आया हो तो उसका स्क्रीनशॉट रखें और बैंक के आधिकारिक चैनल पर माँगें कि इस नियम के तहत लिखित सूचना मिले। ईमेल या टिकट नंबर सहेजकर रखें ताकि शिकायत में काम आए।

याद रखें अस्वीकार होना आपकी पूरी ज़िंदगी का फैसला नहीं नीति बदलती है आपकी स्थिति भी।

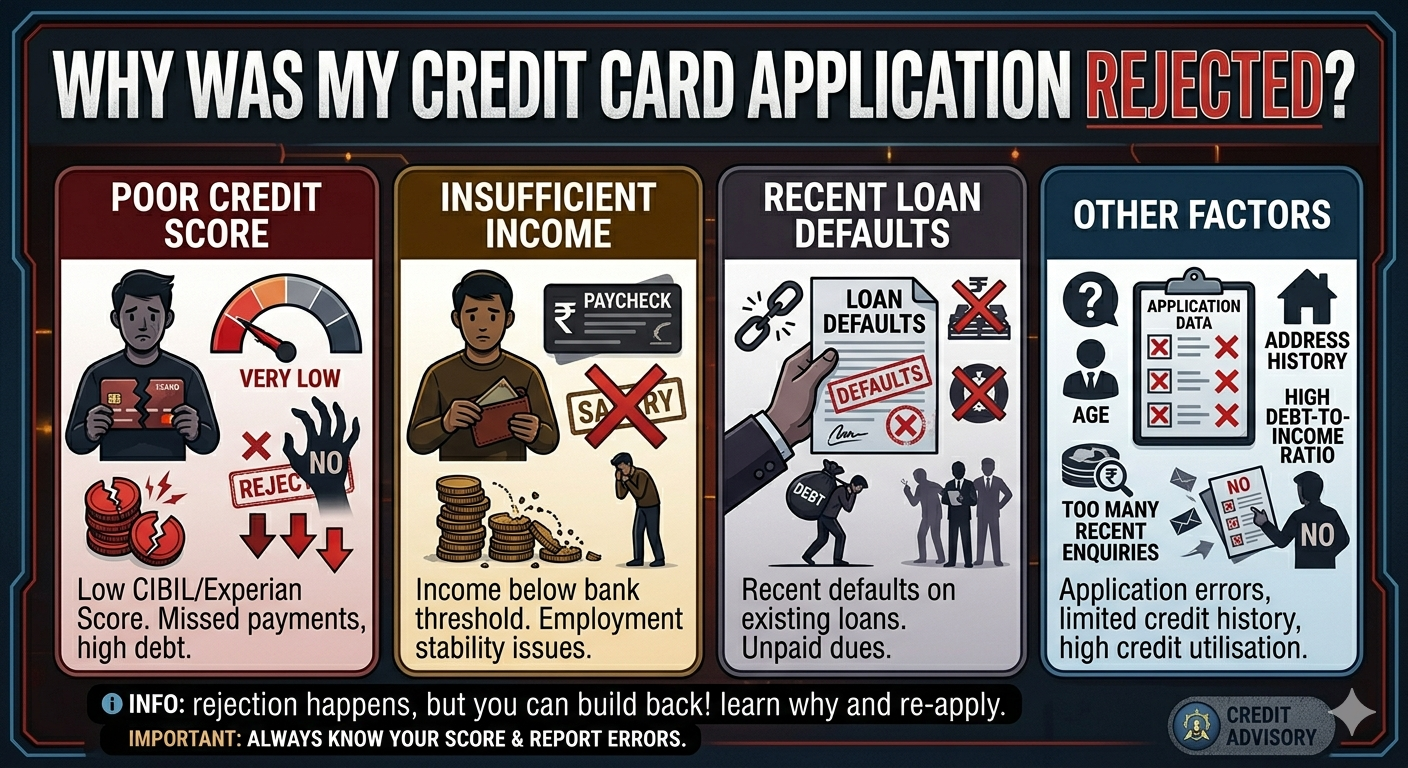

कमज़ोर ब्यूरो स्कोर या खराब इतिहास

ट्रांसयूनियन सीबिल स्कोर को तीन अंकों का सार बताते हैं। औपचारिक सामग्री में अंक तीन सौ से नौ सौ के बीच बताए जाते हैं विवरण यहाँ: सीबिल लेख। ईएमआई चूक डिफ़ॉल्ट या रिपोर्ट पर भारी बकाया बिना गिरवी कार्ड के लिए मंज़ूरी कमज़ोर बनाते हैं।

भारत में चार क्रेडिट ब्यूरो चलते हैं। बैंक एक या एक से अधिक रिपोर्ट मँगा सकता है। कभी गलत नाम पुरानी चुक्ता या आपकी नहीं की गई लेनदेन दिख जाए तो ब्यूरो की वेबसाइट पर विवाद खोलकर सुधार कराएँ। सुधार के बाद फिर आवेदन संभव हो सकता है।

केवल अंक उच्च हो पर रिपोर्ट में विवाद या देरी की पंक्तियाँ हों तब भी जोखिम मॉडल मना कर सकता है। रिपोर्ट पूरी पढ़ें सिर्फ ऊपरी अंक नहीं।

आय या नौकरी उत्पाद की नीति से मेल नहीं खाती

कार्ड असुरक्षित ऋण हैं। जारीकर्ता न्यूनतम आय सीमा उम्र या नौकरी में समय जैसी शर्तें और अंदरूनी ऋण बनाम आय जाँच रखते हैं। अगर घोषित आय उस उत्पाद के लिए कम है या कई ईएमआई पहले से छिपी नहीं थीं या नौकरी हाल ही में बदली है तो अस्वीकार हो सकता है भले अंक ठीक दिखें।

कई बैंक सैलरी स्लिप बैंक स्टेटमेंट और आईटीआर माँगते हैं। छोटी नौकरी वाले कार्ड के लिए अलग घोषित शर्तें होती हैं जो वेबसाइट पर छपी होती हैं फिर भी भीतरी सीमा हो सकती है।

हाल का गंभीर चूक या निपटारा कम राशि में

हाल के ऋण या कार्ड डिफ़ॉल्ट राइट ऑफ या कम राशि पर निपटारा जोखिम बढ़ाते हैं। कुछ उत्पादों पर ठंडा होने का समय अपेक्षित होता है। वही बैंक अपने भीतर के सिस्टम में पुराने बकाया देख सकता है भले ब्यूरो बाद में अपडेट हो।

यदि एक बैंक के साथ विवाद या पुनर्गठन चल रहा हो तो दूसरे आवेदन पर असर पड़ सकता है इसलिए पहले मूल ऋण को साफ करने की योजना सोचें।

और कारण जो अक्सर दिखते हैं

- थोड़े समय में बहुत सारी कठिन पूछताछ नया ऋण या नया कार्ड हर बार रिपोर्ट पर एक पंक्ति जोड़ सकता है।

- मौजूदा कार्ड की सीमा लगभग पूरी इस्तेमाल हर महीना भले समय पर चुकाएँ तब भी तनाव का संकेत माना जा सकता है।

- पतला क्रेडिट फ़ाइल या पहली बार उधार का रिकॉर्ड हो तो मॉडल के पास कम आँकड़े एफडी पर कार्ड जारीकर्ता की साइट पर अक्सर पहला कदम बताया जाता है।

- उम्र या निवास उस उत्पाद की घोषित पात्रता के बाहर।

- केवाइसी में नाम पता या पैन आपके दस्तावेज़ों से मेल नहीं खाते।

ये उदाहरण हैं हर बैंक की अपनी सूची नहीं है।

अब क्या करें

- अस्वीकार पत्र ईमेल या एसएमएस में लिखी बात को पढ़ें और अपनी क्रेडिट रिपोर्ट से मिलाएँ।

- गलती दिखे तो ब्यूरो पोर्टल पर विवाद साक्ष्य के साथ।

- कुछ महीने नए आवेदन कम करें मौजूदा कार्ड पर घूम रहा बकाया कम करने की कोशिश करें।

- लिखित स्पष्ट कारण न मिले और आपने टिकट या ईमेल से माँगा हो तो पहले शिकायत नोडल मार्ग फिर रिज़र्व बैंक के उपभोक्ता प्रश्न और लोकपाल जैसी ऊँचाई देखें: RBI कार्ड प्रश्न।

दोबारा आवेदन से पहले उदाहरण कार्ड नीचे लिंक हैं और तुलना पर शुल्क इनाम देखें। अंत में जारीकर्ता की ताज़ा पात्रता पृष्ठ खोलकर पढ़ें: Amazon Pay ICICI Bank Credit Card, SimplyCLICK SBI Card, HDFC Bank Regalia Gold Credit Card।

अस्वीकरण

यह आम शिक्षा है वकील की सलाह नहीं। लिखित कारण वाली पंक्ति रिज़र्व बैंक के मास्टर निर्देश से सरल भाषा में ली गई असली शब्द पीडीएफ़ में देखिए। अंतिम मंज़ूरी हमेशा जारीकर्ता की है।

FAQ

- क्या बैंक को कारण लिखित में देना ही होता है?

मास्टर निर्देश में लिखा है अस्वीकार पर जारीकर्ता को लिखित में विशिष्ट कारण बताने हैं। विवरण: RBI। यदि न मिला हो टिकटेड चैनल पर माँगकर प्रति रखें।

- क्या सिर्फ सीबिल ही मायने रखता है?

नहीं। ऋणदाता सीबिल इक्सपीरियन इक्विफैक्स क्रिफ हाई मार्क में से एक या कई देख सकते हैं। सीबिल अपनी सामग्री में तीन सौ से नौ सौ पैमाना बताता है यह ब्यूरो मॉडल है बैंक की और भीतरी सीमा अलग है: https://www.cibil.com/blog/all-you-need-to-know-about-cibil-score

- एक और आवेदन से नुकसान होता है?

नया आवेदन अक्सर कठिन पूछताछ की पंक्ति जोड़ता है। थोड़े हफ़तों में कई बार ऐसा करने से मंज़ूरी और कमज़ोर लग सकती है। अस्वीकार के बाद थोड़ा अंतर रखें और रिपोर्ट संवारें फिर कोशिश करें।

- क्या अस्वीकार रिपोर्ट पर हमेशा दिखता है?

अस्वीकार होना ही रिपोर्ट पर डिफ़ॉल्ट की पंक्ति नहीं बनाता। पूछताछ का रिकॉर्ड अलग दिख सकता है। पुरानी नेगेटिव एंट्री अलग मामला है उसके लिए व्यवहार सुधार और समय चाहिए।